ความโปร่งใสด้านภาษี

พันธกิจ

ในฐานะที่ ปตท. เป็นรัฐวิสาหกิจและเป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย รวมถึงเป็นบริษัทพลังงานแห่งชาติ ปตท. มีพันธกิจในการดำเนินธุรกิจด้านพลังงานและธุรกิจที่เกี่ยวข้องอย่างครบวงจรในฐานะเป็นบริษัทพลังงานแห่งชาติ โดยดูแลผู้มีส่วนได้ส่วนเสียอย่างสมดุลและยั่งยืน โดยคำนึงถึงสิทธิและประโยชน์ของผู้มีส่วนได้ส่วนเสียทุกภาคส่วน ทั้งหน่วยงานภาครัฐ สังคมชุมชน ผู้ลงทุน ลูกค้า คู่ค้าและคู่ความร่วมมือ กรรมการและพนักงาน ปตท. ดำเนินธุรกิจทุกด้านโดยยึดมั่นในการพัฒนาที่ยั่งยืนของชาติ โดยมิได้มุ่งหวังเพียงผลตอบแทนทางเศรษฐกิจอย่างเดียว แต่ยังคำนึงถึงประโยชน์ต่อสังคม ชุมชน และสิ่งแวดล้อมเป็นสำคัญ ด้วยการคำนึงถึงผู้มีส่วนได้ส่วนเสียหลายภาคส่วนนี้ ช่วยให้ ปตท. ยกระดับความโปร่งใสและความยั่งยืนให้สูงขึ้น

ค่านิยม

ปตท. มุ่งมั่นเป็นองค์กรที่สร้างการเติบโตทางเศรษฐกิจ มุ่งยกระดับขีดความสามารถการแข่งขันของประเทศ พัฒนาสังคม และยกระดับคุณภาพชีวิต สร้างนวัตกรรมและนำเทคโนโลยีมาใช้ในทุกภาคส่วน รวมทั้งเป็นพลังขับเคลื่อนวิถีชีวิตผู้คน สังคม ชุมชน สิ่งแวดล้อม ให้ก้าวผ่านการเปลี่ยนแปลงไปข้างหน้า ภายใต้วิสัยทัศน์ “ปตท. "แข็งแรงร่วมกับสังคมไทย” และ "เติบโตในระดับโลก” อย่างยั่งยืน (Together for Sustainable Thailand, Sustainable World)” กลุ่ม ปตท. มีค่านิยมหลักร่วมกัน คือ “SPIRIT” เป็นหลักยึดมั่นแก่ผู้บริหารและพนักงาน กล่าวคือ Synergy ผสานพลัง สร้างพันธมิตร, Performance Excellence สร้างความเป็นเลิศ, Innovation สร้างการเติบโตด้วยนวัตกรรม, Responsibility for Society สร้างสรรค์สังคมและสิ่งแวดล้อม, Integrity and Ethics สร้างพลังความดี และ Trust & Respect สร้างความเชื่อมั่นและไว้ใจ โดยองค์ประกอบที่สำคัญของ Integrity and Ethics สร้างพลังความดี ได้แก่ ความโปร่งใส การปฏิบัติตามกฎหมาย และธรรมาภิบาล ซึ่งนำไปปรับใช้กับการดำเนินงานของกลุ่ม ปตท. ทั้งในประเทศและในทุกประเทศที่เราดำเนินธุรกิจอยู่

นอกจากนี้ ปตท. ยังยึดมั่นในข้อตกลงโลกแห่งสหประชาชาติ (UN Global Compact: UNGC) ว่าด้วยสิทธิมนุษยชน มาตรฐานแรงงาน สิ่งแวดล้อม และการต่อต้านการทุจริต และสนับสนุนหลักการของโครงการความโปร่งใสในอุตสาหกรรมสกัดทรัพยากรธรรมชาติ (Extractive Industries Transparency Initiative: EITI) โดย EITI จัดทำมาตรฐานระดับโลกเพื่อส่งเสริมจัดการการเปิดเผยและมีความรับผิดชอบ ด้วยเหตุนี้จึงยกระดับมาตรฐานความยั่งยืนและความโปร่งใสสำหรับอุตสาหกรรม เพื่อตอบสนองต่อความต้องการของผู้มีส่วนได้ส่วนเสียทุกภาคส่วน

กลยุทธ์ภาษีเพื่อความยั่งยืนGRI 207-1, GRI 207-2

ด้วยความมุ่งมั่นที่จะเป็นองค์กรต้นแบบด้านความยั่งยืนและความเป็นเลิศในการดำเนินงานตามหลักธรรมาภิบาลที่ดี ปตท. ได้คงสถานะเป็นสมาชิก Dow Jones Best-in-Class World Index ซึ่ง ปตท. เป็นบริษัทไทยรายแรกที่เข้าร่วมในปี 2555 ในกลุ่ม Oil & Gas Upstream & Integrated (OGX)

เกณฑ์การประเมินของ Dow Jones Best-in-Class World Index มุ่งเน้นที่ความสำเร็จและประสิทธิภาพของการดำเนินธุรกิจ โดยเฉพาะอย่างยิ่งในส่วนที่เกี่ยวข้องกับการเติบโตทางเศรษฐกิจและการพัฒนาสังคมและสิ่งแวดล้อม โดยหนึ่งในเกณฑ์สำคัญ คือ เรื่องกลยุทธ์ภาษี ซึ่งการประเมินกลยุทธ์ภาษีของ Dow Jones Best-in-Class World Index จะมุ่งเน้นไปที่การเปิดเผยนโยบายภาษีต่อสาธารณะ ความโปร่งใสของรายได้ กำไรจากการดำเนินงานการรายงานภาษี และการจัดการความเสี่ยงด้านภาษี ซึ่งจากการประเมินโดย Dow Jones Best-in-Class World Index ตั้งแต่ปี 2557 จนถึงปัจจุบัน ปตท. ได้รับคะแนนเต็ม รวมถึงได้รับรางวัล Industry Best ติดต่อกันเป็นเวลาหลายปี ซึ่งคะแนนที่ได้สูงกว่าค่าเฉลี่ยอุตสาหกรรมและค่าเฉลี่ย Dow Jones Best-in-Class World Index อย่างมีนัยสำคัญ

ภาษีที่กลุ่ม ปตท. ได้เสียในประเทศต่างๆ ทั่วโลก แสดงให้เห็นถึงการมีส่วนร่วมสำคัญด้านการคลังสาธารณะต่อประเทศที่กลุ่ม ปตท. ดำเนินธุรกิจ ซึ่งการเปิดเผยข้อมูลโดยสมัครใจตาม Dow Jones Best-in-Class World Index นี้ แสดงให้เห็นถึงความตั้งใจของ ปตท. ในการรักษาความโปร่งใสในการเสียภาษีให้แก่รัฐบาลในประเทศต่าง ๆ ซึ่งสอดคล้องกับการที่ ปตท. สนับสนุนหลักการของโครงการความโปร่งใสในอุตสาหกรรมสกัดทรัพยากรธรรมชาติ (Extractive Industries Transparency Initiative: EITI)

นอกจากนี้ การยึดมั่นในการพัฒนาอย่างยั่งยืนและธรรมาภิบาลที่ดี โดย ปตท. ได้เพิ่มช่องทางให้พนักงานหรือบุคคลภายนอกร้องเรียนกรณีที่มีข้อสงสัย หรือเหตุอันควรว่ามีการไม่ปฏิบัติตามกฎหมายหรือกฎระเบียบองค์กร (Whistle Blowing) ตามหลักการกำกับดูแลกิจการที่ดีและปรัชญาการดำเนินธุรกิจของ ปตท. ทำให้ ปตท. มุ่งมั่นที่จะสร้างความโปร่งใสเกี่ยวกับการเสียภาษีให้กับรัฐบาล และจะยังคงเป็นผู้นำอย่างต่อเนื่องในการพัฒนาแนวทางปฏิบัติที่ดีที่สุดในด้านความโปร่งใสด้านภาษี

การปฏิรูประบบภาษีทั่วโลกและระบบภาษีที่เป็นธรรมและมีประสิทธิภาพ

โลกาภิวัตน์และการเปลี่ยนผ่านสู่ดิจิทัลส่งผลกระทบต่อวิธีการดำเนินธุรกิจของผู้ประกอบการ ทุกราย แนวคิดภาษีแบบเดิมกำลังถูกท้าทายเนื่องจากอาจไม่สามารถใช้จัดเก็บภาษีได้ หากไม่มีการจัดตั้งบริษัทในประเทศที่ก่อให้เกิดรายได้ การไม่เก็บภาษีซ้ำซ้อนเป็นข้อกังวลของ OECD และประเทศที่กำหนดอัตราภาษีต่ำและแรงจูงใจทางภาษีเพื่อส่งเสริมการลงทุนในประเทศเหล่านั้น นโยบายอัตราภาษีต่ำนำไปสู่การใช้การวางแผนภาษีเชิงรุกเพื่อลดอัตราภาษีที่แท้จริงของบริษัทข้ามชาติ OECDได้พัฒนากรอบการทำงานเพื่อรับมือความท้าทายของการไม่เก็บภาษีซ้ำซ้อนและระบบภาษีที่ไม่เป็นธรรมโดยพฤตินัย และได้จัดทำกรอบการทำงานเกี่ยวกับ Base Erosion and Profit Shifting (BEPS) 2.0 Pillar one และ Pillar two

ถึงแม้ว่าผลประกอบการทางการเงินในปี 2567 เป็นปีแรกที่ ปตท. มีภาระผูกพันในการรายงานเสาที่สองต่อหน่วยงานจัดเก็บภาษี อย่างไรก็ตาม แต่ตั้งแต่ปี 2564 เป็นต้นมา ปตท. ได้ติดตามแนวทางของ OECD ในการพัฒนากฎหมายในประเทศต่างๆ ที่ ปตท. มีการดำเนินงานอย่างใกล้ชิดและได้ปรับปรุงระบบและขั้นตอนภายใน สำหรับการรายงานข้อมูลที่ถูกต้องและทันท่วงทีต่อหน่วยงานจัดเก็บภาษีที่เกี่ยวข้อง เมื่อการรายงานตามกฎหมายมีผลบังคับใช้ โดยมุ่งมั่นที่จะร่วมมือกับทุกประเทศเพื่อระบบภาษีที่ยั่งยืน ยุติธรรม และมีประสิทธิผล

นโยบายทางภาษีและแนวทางการกำกับดูแล

นโยบายภาษี

เพื่อสนับสนุนกลยุทธ์และค่านิยมทางธุรกิจโดยรวม ปตท. ได้กำหนดนโยบายภาษีที่มีหลักการ โปร่งใส และยั่งยืนในระยะยาว โดยนโยบายภาษีของกลุ่ม ปตท. ได้รับการสนับสนุนตามค่านิยมหลักของบริษัท “SPIRIT” โดยเฉพาะอย่างยิ่งในส่วนของ Responsibility for Society สร้างสรรค์สังคมและสิ่งแวดล้อม, Integrity and Ethics สร้างพลังความดี และ Trust & Respect สร้างความเชื่อมั่นและไว้ใจ ซึ่งหลักการเหล่านี้ฝังอยู่ในทุกระดับขององค์กรและนำมาปฏิบัติภายใต้แนวทางการบริหารจัดการแบบกลุ่ม ปตท. (PTT Group Way of Conduct) เพื่อให้แนวทางปฏิบัติทางภาษีเป็นไปในทิศทางเดียวกัน ส่งเสริมธรรมาภิบาลที่ดี และความยั่งยืนของบริษัทในกลุ่ม ปตท.

ตั้งแต่ปี 2557 ปตท. ได้นำ PTT Group Way of Conduct ไปดำเนินการปรับใช้ทั้งกลุ่ม โดยนโยบายด้านภาษีของกลุ่ม ปตท. ทั้ง 13 ข้อได้กำหนดหลักการบริหารจัดการด้านภาษีของกลุ่ม ปตท. ซึ่งมีเป้าหมายเพื่อเสริมสร้างความสอดคล้องกันทั้งกลุ่มสำหรับเรื่องการกำกับดูแลกิจการด้านภาษี โดย ปตท. มุ่งมั่นที่จะดำเนินธุรกิจโดยปฏิบัติตามเจตนารมณ์ของกฎหมาย ระเบียบและข้อบังคับต่างๆ ที่เกี่ยวข้องในทุกพื้นที่ที่กลุ่ม ปตท. ดำเนินกิจการทั้งภายในประเทศไทยและในต่างประเทศ ปตท. เชื่อมั่นอย่างยิ่งในการเสียภาษีที่เป็นธรรมและเชื่อมั่นว่าภาษีเงินได้จะส่งผลที่ดีในระยะยาวต่อค่านิยมองค์กรของเรา และการนำนโยบายภาษีมาปรับใช้เป็นก้าวแรกสู่ความโปร่งใสและการกำกับดูแลที่ดียิ่งขึ้น

ปตท. เชื่อว่านโยบายภาษีของเราแสดงถึงหลักธรรมาภิบาลที่ดีในด้านการจัดการภาษีและความโปร่งใสทางภาษี สร้างความสมดุลในผลประโยชน์ของผู้มีส่วนได้ส่วนเสียในประเทศที่ดำเนินธุรกิจ นโยบายภาษีของ ปตท. ไม่เพียงสะท้อนให้เห็นถึงการปฏิบัติด้านภาษีอากรของบุคลากรของ ปตท. เท่านั้น แต่ยังสะท้อนถึงค่านิยมที่ผู้บริหารของ ปตท. ยึดถือและมีส่วนร่วมในกระบวนการกำหนดและอนุมัตินโยบายด้านภาษี

นอกจากนี้ ปตท. ยังส่งเสริมการปฏิบัติตามนโยบายด้านภาษีในกลุ่ม ปตท. โดยการนำ PTT Group Tax Policy Guidelines ที่ได้ผ่านการอนุมัติจากประธานเจ้าหน้าที่บริหารซึ่งเป็นตัวแทนของคณะกรรมการบริษัท ซึ่งได้รับการทบทวนเป็นประจำทุกปีตามกระบวนการของ PTT Group Way of Conduct มาปรับใช้เป็นแนวทางการดำเนินธุรกิจเพื่อให้มั่นใจว่าได้ปฏิบัติตามอย่างเต็มรูปแบบ โดย PTT Group Tax Policy Guidelines ประกอบด้วย 6 หัวข้อ ดังนี้ การคำนวณและนำส่งภาษี (Tax Compliance) การหารือข้อปฏิบัติภาษีและการวางแผน (Tax Advisory & Planning) ราคาโอน (Transfer Pricing) การตรวจสอบภาษี (Tax Audit) การบริหารความเสี่ยงภาษี (Tax Risk Management) และ การจัดจ้างที่ปรึกษาภาษีภายนอก (External Tax Advisor)

แนวทางการบริหารความเสี่ยงทางภาษี กลุ่ม ปตทGRI 207-2

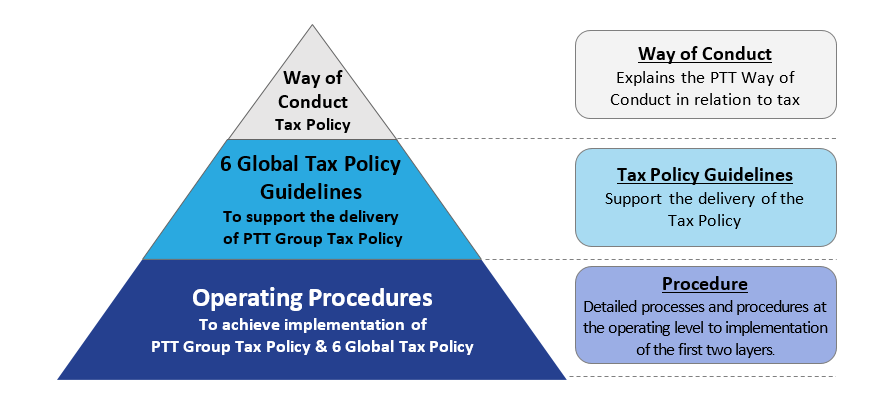

กรอบการบริหารความเสี่ยงทางภาษีของกลุ่ม ปตท. มี 3 ระดับ ได้แก่

1. ระดับบนสุด “PTT Group Way of Conduct – Tax Policy” กำหนดหลักการที่ระบุวิธีที่กลุ่ม ปตท. ใช้บริหารจัดการด้านภาษีในภาพรวม

2. ระดับกลาง "Global Tax Policy Guidelines" แนวนโยบายเพื่อสนับสนุนการปฏิบัติตามและการดำเนินการตามนโยบายภาษี รวมทั้งให้แนวทางในการบริหารความเสี่ยงภาษีสำหรับงานภาษีต่าง ๆ ในหัวข้อภาษีต่าง ๆ ประกอบด้วย

- การคำนวณและนำส่งภาษี (Tax Compliance)

- การหารือข้อปฏิบัติภาษีและการวางแผน (Tax Advisory and Planning)

- การกำหนดราคาโอน (Transfer Pricing)

- การตรวจสอบภาษี (Tax Audit)

- การบริหารความเสี่ยงภาษี (Tax Risk Management)

- การจัดจ้างที่ปรึกษาภาษีภายนอก (External Tax Advisor)

3. ระดับล่างสุด “Operating Procedures” กระบวนการและขั้นตอนในรายละเอียดระดับปฏิบัติการเพื่อนำหลักการในระดับบนสุดและระดับกลางมาปรับใช้ดำเนินการ

กรอบการบริหารความเสี่ยงด้านภาษี (Tax Risk Management Framework)

Global Tax Policy Guidelines 6 หัวข้อ สนับสนุนการส่งมอบนโยบายภาษีกับเรื่องภาษีในด้านต่าง ๆ ต่อไปนี้:

- การคำนวณและนำส่งภาษี (Tax Compliance) - กำหนดแนวปฏิบัติเพื่อให้แน่ใจว่ากลุ่ม ปตท. ได้ปฏิบัติตามกฎหมายภาษีในเรื่องของการยื่นภาษีได้ถูกต้องและทันเวลา มีการดูแลและใช้วิจารณญาณตัดสินใจอย่างมืออาชีพรวมถึงดูแลความเสี่ยงด้านภาษีและการปฏิบัติตามกฎหมายให้อยู่ในระดับที่เหมาะสมและมีการจัดทำเอกสารที่เกี่ยวข้องประกอบ

- การหารือข้อปฏิบัติภาษีและการวางแผน (Tax Advisory and Planning) – กำหนดแนวปฏิบัติเพื่อให้แน่ใจว่าโครงการลงทุนหรือเมื่อมีธุรกรรมใหม่ได้รับการพิจารณาผลกระทบทางภาษี เพื่อให้แน่ใจว่าการวางแผนภาษีที่สอดคล้องกับกลยุทธ์ทางธุรกิจและการค้า และความเสี่ยงด้านภาษีได้รับการระบุ ประเมิน รายงาน และบริหารความเสี่ยง

- การกำหนดราคาโอน (Transfer Pricing) – กำหนดแนวปฏิบัติเพื่อให้แน่ใจว่าธุรกรรมระหว่างกันได้เป็นไปตามหลักการ Arm’s Length และมีการจัดทำเอกสารการพิสูจน์ราคาโอนเพื่อสนับสนุนวิธีการกำหนดราคาโอน

- การตรวจสอบภาษี (Tax Audit) – กำหนดแนวปฏิบัติเพื่อให้แน่ใจว่าการตรวจสอบภาษีและความสัมพันธ์กับหน่วยงานจัดเก็บภาษีได้รับการจัดการอย่างเหมาะสมในทิศทางเดียวกัน เพื่อแสดงความยึดมั่นของกลุ่ม ปตท. ในการเปิดเผยข้อมูลโดย ให้เกียรติซึ่งกันและกัน และเป็นมืออาชีพ เพื่อให้สามารถร่วมกันรับฟังและหาข้อสรุปในประเด็นของกลุ่ม ปตท. ได้อย่างมีประสิทธิภาพ

- การบริหารความเสี่ยงภาษี (Tax Risk Management) – กำหนดแนวปฏิบัติเพื่อให้แน่ใจว่าผู้รับผิดชอบด้านภาษีหรือหน่วยธุรกิจที่มีธุรกรรมที่มีผลกระทบด้านภาษี มีความเข้าใจเกี่ยวกับวิธีการระบุ ประเมิน รายงาน และบริหารความเสี่ยงด้านภาษีที่ถูกต้อง

- การจัดจ้างที่ปรึกษาภาษีภายนอก (External Tax Advisor) – กำหนดแนวปฏิบัติสำหรับการจัดจ้างที่ปรึกษาภาษีจากภายนอกเมื่อมีความจำเป็น เพื่อให้แน่ใจว่าคำแนะนำด้านภาษีจากที่ปรึกษาภายนอกนั้นมีมาตรฐานสูง

แนวทางการจัดโครงสร้างทางภาษีGRI 207-1

กลุ่ม ปตท. ตระหนักดีว่ากำไรควรนำมาเสียภาษีในประเทศที่มีกิจกรรมทางเศรษฐกิจที่ทำให้ผลกำไรนั้นเกิดขึ้น และกลุ่ม ปตท. ตั้งใจที่จะเสียภาษีอย่างเป็นธรรมในประเทศที่กิจกรรมนั้นเกิดขึ้น ดังนั้น กลุ่ม ปตท. จึงไม่เห็นด้วยในการโอนกำไรไปยังประเทศที่ไม่มีภาษีหรือมีอัตราภาษีต่ำ กลุ่ม ปตท. ตระหนักถึงความเสี่ยงทั้งทางตรงและทางอ้อมจากการวางแผนภาษีที่ไม่ถูกต้อง และไม่เห็นด้วยกับการใช้โครงสร้างทางภาษีที่ไม่โปร่งใสหรือขัดต่อกฎหมายโดยเจตนาเพื่อหลีกเลี่ยงภาษีและขาดสาระสำคัญทางธุรกิจที่แท้จริง (Substance) นอกจากนี้ ผู้บริหารและคณะกรรมการ ปตท. ไม่สนับสนุนการนำโครงสร้างทางภาษีที่ไม่โปร่งใสหรือขัดต่อกฎหมายมาใช้ในการดำเนินงานด้านภาษีของกลุ่ม ปตท.ในการดำเนินธุรกิจ กลุ่ม ปตท. ได้พิจารณาปัจจัยและผลกระทบที่หลากหลายเพื่อสร้างสมดุลระหว่างมุมมองทางด้านธุรกิจ ต้นทุน (รวมภาษี) กฎระเบียบ และนักลงทุน และ BEPS 2.0 Pillar 2 ตลอดจนเพื่อให้แน่ใจว่ากลุ่ม ปตท.ได้ปฏิบัติตามข้อกำหนดต่าง ๆ ที่เกี่ยวข้อง กับสถานะเฉพาะของ ปตท. กล่าวคือ เป็นทั้งบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย บริษัทพลังงานแห่งชาติ และรัฐวิสาหกิจ

เมื่อพิจารณาจากขนาด สถานที่ตั้ง ความซับซ้อนของการดำเนินกิจการทั่วโลกในอุตสาหกรรมพลังงาน และการอยู่ภายใต้กฎหมายภาษีที่หลากหลายในแต่ละประเทศต่าง ๆ จำนวนมากที่กลุ่ม ปตท. ดำเนินกิจการอยู่ มีเหตุผลสนับสนุนทางธุรกิจและการดำเนินธุรกิจที่เหมาะสม (เช่น กฎระเบียบและโครงสร้างที่ได้จากการเข้าซื้อกิจการในอดีตและระยะความใกล้ชิดกับลูกค้า) ทำให้บริษัทในเครือของกลุ่มบรรษัทข้ามชาติที่มักถูกตั้งขึ้นในประเทศที่มีรัฐบาลที่มั่นคงและกรอบการกำกับดูแลที่ชัดเจนซึ่งอาจมีอัตราภาษีต่ำ ด้วยเหตุผลทางธุรกิจ กลุ่ม ปตท. มักจะพยายามกำหนดให้เลือกจัดตั้งบริษัทในเครือในประเทศที่มีระบบภาษีที่เป็นกลางในการเข้าร่วมลงทุนกับคู่สัญญาในประเทศอื่น

ในอดีต การกำหนดประเทศที่จัดตั้งบริษัทในเครือในต่างประเทศส่วนใหญ่มาจากเหตุผลทางธุรกิจ โดยเฉพาะอย่างยิ่ง ในเรื่องความสะดวกและคล่องตัวของประเทศที่จัดตั้งดังกล่าว อย่างไรก็ตาม ในช่วงไม่กี่ปีที่ผ่านมา การพิจารณาหลักของ ปตท. ได้มุ่งเน้นที่การรักษาชื่อเสียงและป้องกันความเสี่ยงด้านอื่นๆ นอกเหนือจากด้านการเงิน ปตท. จึงกำหนดให้กลุ่ม ปตท. หลีกเลี่ยงการจัดตั้งบริษัทในเครือในต่างประเทศในประเทศปลอดภาษี (Tax havens) เพื่อการเลี่ยงภาษี ทั้งนี้ รายชื่อประเทศของบริษัทในเครือในต่างประเทศของกลุ่ม ปตท. มีการเปิดเผยต่อหน่วยงานด้านภาษีที่เกี่ยวข้องทั้งหมดในเอกสารรายงานประจำปีและสอบทานอย่างสม่ำเสมอโดยกลุ่ม ปตท. เพื่อให้มั่นใจว่าได้ปฏิบัติตามกฎหมายภาษีต่าง ๆ ครบถ้วนแล้ว

การให้ความร่วมมือในด้านการจัดทำรายงานทางภาษี

ในปัจจุบัน กรอบกฎหมายและมาตรการด้านภาษีมีจำนวนเพิ่มขึ้นเรื่อย ๆ และกำหนดเงื่อนไขด้านความโปร่งใสมากขึ้น โดยเฉพาะอย่างยิ่งในเรื่องของการกำหนดราคาโอนและข้อกำหนดเรื่องสาระสำคัญทางธุรกิจที่แท้จริง (Substance) ในฐานะบริษัทแม่ในระดับสูงสุด (Ultimate Parent Entity) ปตท. เน้นย้ำต่อทุกบริษัทในกลุ่ม ปตท. ในการพยายามที่จะปฏิบัติให้ถูกต้อง เพื่อยกระดับความโปร่งใสและธรรมาภิบาลที่ดีในการจัดการด้านภาษีให้สูงที่สุด รวมทั้งสร้างความตระหนักทั่วทั้งกลุ่ม ปตท. ให้มากขึ้นในเรื่องความเสี่ยงทางตรงและทางอ้อมที่เกี่ยวกับงานด้านภาษี

ตั้งแต่ปี 2558 กลุ่ม ปตท. ได้เตรียมการเชิงรุกสำหรับข้อกำหนดเรื่องการจัดทำเอกสารการพิสูจน์ราคาโอนทั้ง 3 ประเภทเอกสาร ได้แก่ Master File, Local File และ Country-by-Country Report ซึ่งเป็นมาตรฐานและข้อกำหนดการรายงานภาษีรูปแบบใหม่ภายใต้หลักการ OECD/G20 Base Erosion and Profit Shifting Project (BEPS) ซึ่งจะเป็นการให้ข้อมูลเกี่ยวกับการจัดสรรกำไร กิจกรรมทางธุรกิจ และภาษีทั่วโลกของบรรษัทข้ามชาติ กลุ่ม ปตท. ได้ปฏิบัติตามข้อกำหนดการรายงานภาษีเหล่านี้ได้อย่างครบถ้วน สามารถยกระดับความโปร่งใสด้านภาษีของกลุ่ม ปตท. ไปสู่ระดับโลกได้

นอกจากนี้ ปตท. ได้ติดตามและเตรียมความพร้อมในการปฏิบัติตามข้อกำหนดภายใต้หลักการ OECD BEPS 2.0 Pillar 1 และ Pillar 2 โดยในเดือนพฤษภาคม 2567 International Accounting Standards Boards (IASB) ได้ออกมาตรฐานทางบัญชีการปฏิรูปภาษีระหว่างประเทศ Pillar 2 (IAS 12) ที่กำหนดให้บริษัทข้ามชาติต้องเปิดเผยข้อมูลและความเสี่ยงที่เกี่ยวข้องกับ OECD BEPS 2.0 Pillar 2 (เช่น ภาษีเงินได้, ค่าใช้จ่ายภาษีรอตัดบัญชี, สินทรัพย์ และหนี้สิน หรือความเสี่ยงที่ต้องเสียภาษีเพิ่มเติม เป็นต้น) สำหรับรอบระยะเวลาบัญชีเริ่มหรือหลังวันที่ 1 มกราคม 2567 ซึ่งข้อกำหนดดังกล่าวมีความสำคัญอย่างยิ่งในการส่งเสริมความพร้อม และความโปร่งใสด้านภาษีของ ปตท. ในฐานบริษัทแม่ของกลุ่ม และบริษัทของกลุ่ม ปตท. ในแต่ละประเทศ

Revenue Transparency 2567GRI207-4

การตอบแทนคืนสู่สังคมGRI 207-3

กลุ่ม ปตท. ตระหนักดีว่าการจัดเก็บภาษีจากกำไรและกิจกรรมในประเทศที่ดำเนินธุรกิจนั้น ช่วยสนับสนุนด้านโครงสร้างพื้นฐานและระบบสนับสนุนสวัสดิการของชุมชน อย่างไรก็ตาม การชำระภาษีเป็นองค์ประกอบหนึ่งของการช่วยเหลือทางเศรษฐกิจและสังคมในวงกว้าง การสนับสนุนที่กลุ่ม ปตท. มอบให้กับชุมชนที่อยู่ในพื้นที่ดำเนินกิจการอยู่นอกเหนือจากภาษีและเงินอื่น ๆ ที่เสียให้กับรัฐบาล จึงชี้ให้เห็นถึงการที่กลุ่ม ปตท. ตอบแทนคืนสู่สังคมด้วยความสมัครใจทั้งในเชิงเศรษฐกิจและสังคมในหลากหลายรูปแบบ

นอกเหนือจากโครงการการดูแลสังคม ชุมชน และสิ่งแวดล้อม (Corporate Social Responsibility: CSR) ที่ ปตท. ดำเนินการหลายโครงการในแต่ละปี ปตท. ได้นำการสร้างคุณค่าเพิ่มร่วมกัน (Creating Share Value: CSV) มาใช้เป็นปรัชญาในการดำเนินธุรกิจที่มุ่งสู่สังคม ชุมชน และสิ่งแวดล้อม ปตท. ให้ความสำคัญกับความยั่งยืนในเชิงลึก โดยเชื่อว่าการศึกษาเป็นขั้นแรกของการพัฒนาทุนมนุษย์ของประเทศชาติ สิ่งนี้นำไปสู่การก่อตั้งสถาบันวิทยสิริเมธีซึ่งเป็นสถาบันการศึกษาระดับอุดมศึกษาที่เชี่ยวชาญด้านการวิจัยเพื่อการพัฒนาที่ยั่งยืน และโรงเรียนกำเนิดวิทย์ซึ่งเป็นโรงเรียนมัธยมศึกษาตอนปลายที่เน้นด้านวิทยาศาสตร์และคณิตศาสตร์เพื่อเตรียมความพร้อมให้กับนักเรียนที่มีความสามารถเพื่อเป็นนักวิทยาศาสตร์ในอนาคต

กลุ่ม ปตท. เชื่อมั่นในความโปร่งใสด้านภาษีและการกำกับดูแลด้านภาษีที่ดี เพื่อสร้างการเติบโตอย่างยั่งยืนให้กับผู้มีส่วนได้ส่วนเสียทุกกลุ่มของ ปตท. จึงมุ่งมั่นที่จะรักษาและปรับปรุงขั้นตอนการรายงานภาษีและความโปร่งใสของบริษัทอย่างต่อเนื่อง

-

การกำกับดูแลความยั่งยืน

- กลยุทธ์ นโยบาย และการบริหารจัดการสู่ความยั่งยืน

- การกำกับดูแลและธรรมาภิบาล

- การปฏิบัติที่เป็นธรรม

- ระบบการบริหารจัดการด้านความมั่นคง ความปลอดภัย อาชีวอนามัย และสิ่งแวดล้อม

- การบริหารความเสี่ยงเเละภาวะวิกฤต

- การมีส่วนร่วมของผู้มีส่วนได้ส่วนเสีย

- เครือข่ายด้านความยั่งยืน

- การเปิดเผยข้อมูลและการประเมินผลด้านความยั่งยืน

- ผลการดำเนินงานด้านความยั่งยืน

- มิติด้านเศรษฐกิจ

- มิติด้านสิ่งแวดล้อม

- มิติด้านสังคม