| การสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืน |

กลยุทธ์การขับเคลื่อนธุรกิจสู่ความยั่งยืน

วิสัยทัศน์ กลยุทธ์ และทิศทางการดำเนินธุรกิจของกลุ่ม ปตท. GRI 2-22

จากสถานการณ์ภาวะเศรษฐกิจที่ผันผวน ความตึงเครียดทางภูมิรัฐศาสตร์ที่ยืดเยื้อ ความไม่แน่นอนของราคาพลังงานและวัตถุดิบในตลาดโลก รวมถึง การเปลี่ยนแปลงทางเทคโนโลยี และการเปลี่ยนผ่านพลังงานที่มุ่งสู่การใช้พลังงานสะอาด ในขณะที่ทั่วโลกให้ความสำคัญกับ การเปลี่ยนแปลงสภาพภูมิอากาศ และร่วมกันกำหนดเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ นอกจากนี้ ยังมีความท้าทายจากนโยบายและกฎระเบียบที่เปลี่ยนแปลง รวมถึงการเปลี่ยนแปลงเชิงโครงสร้างของอุตสาหกรรมปิโตรเคมีและการกลั่น เมื่อประกอบกับพันธกิจของ ปตท. ในฐานะบริษัทพลังงานแห่งชาติ ซึ่งมุ่งเน้น การสร้างความมั่นคงทางพลังงานให้กับประเทศ และดูแลผู้มีส่วนได้ส่วนเสียอย่างสมดุล

จากปัจจัยดังกล่าว ปตท. ได้วิเคราะห์และระบุความเสี่ยงและโอกาส รวมทั้งประเมินผลกระทบที่อาจเกิดขึ้นต่อการสร้างคุณค่าของบริษัทในระยะยาว จึงมีการปรับวิสัยทัศน์และทิศทางกลยุทธ์ใหม่ โดยให้ความสำคัญกับ ธุรกิจหลัก (Core Business) ที่ ปตท. มีความเชี่ยวชาญและเกี่ยวข้องโดยตรง รวมถึงเป็นประโยชน์ต่อประเทศ พร้อมกับ บูรณาการแนวทางความยั่งยืนเข้าสู่การดำเนินธุรกิจ ดังนี้

- วิสัยทัศน์ : "ปตท. แข็งแรงร่วมกับสังคมไทย และเติบโตในระดับโลกอย่างยั่งยืน" (Together for Sustainable Thailand, Sustainable World)

- พันธกิจ : ในการดำเนินธุรกิจพลังงานและธุรกิจที่เกี่ยวข้องอย่างครบวงจร ในฐานะบริษัทพลังงานแห่งชาติ ปตท. มุ่งเน้นการดูแลผู้มีส่วนได้ส่วนเสียอย่างสมดุลและยั่งยืน

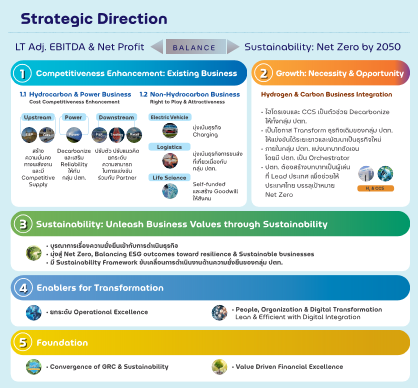

เพื่อตอบสนองต่อการเปลี่ยนแปลงของโลกยุคใหม่ พร้อมตระหนักถึง ความสำคัญของการดำเนินธุรกิจที่รับผิดชอบต่อสังคม สิ่งแวดล้อม และผู้มีส่วนได้ส่วนเสียทุกภาคส่วน รวมถึง หน่วยงานภาครัฐ สังคม ชุมชน นักลงทุน ลูกค้า คู่ค้า และพันธมิตรทางธุรกิจ - ทิศทางกลยุทธ์ : มุ่งเน้นการผลักดันเป้าหมายการสร้างความมั่นคงทางพลังงาน และการเติบโตอย่างยั่งยืน พร้อมทั้งลดการปล่อยก๊าซเรือนกระจกอย่างสมดุล โดยให้ความสำคัญกับการขับเคลื่อนองค์กร ผ่านการสร้างความสมดุลระหว่างการสร้างผลกำไรอย่างเหมาะสมจากการดำเนินธุรกิจ และการสร้างความยั่งยืนเพื่อบรรลุเป้าหมาย Net Zero Emissions ในปี 2593 ประกอบด้วย 5 กลยุทธ์หลัก ดังนี้

|

- การยกระดับความสามารถในการแข่งขันของธุรกิจที่มีอยู่เดิม (Competitive Enhancement: Existing Business)

ปตท. มุ่งเน้นเสริมสร้างขีดความสามารถในการแข่งขันของธุรกิจปัจจุบัน โดยให้ความสำคัญกับ การบริหารต้นทุนและการจัดหาแหล่งทรัพยากรที่สามารถแข่งขันได้ ซึ่งแบ่งออกเป็น 2 กลุ่มธุรกิจหลัก ได้แก่

ธุรกิจ Hydrocarbon & Power

- ธุรกิจสำรวจและผลิตปิโตรเลียม (E&P) และธุรกิจก๊าซธรรมชาติ

ส่งเสริมการสร้างความมั่นคงทางพลังงาน โดยมุ่งเน้นการสร้างความต่อเนื่องและความมั่นคงทางวัตถุดิบผ่านการจัดหาพลังงานจากแหล่งใหม่ ๆ ที่เหมาะสมด้วยต้นทุนที่แข่งขันได้ ควบคู่กับการผลักดันพื้นที่ทับซ้อนทางทะเลไทย-กัมพูชา (Overlapping Claims Area: OCA) และสร้างการเติบโตโดยขยายการลงทุนใน LNG Value Chain โดยกำหนดบทบาทของแต่ละหน่วยธุรกิจให้ชัดเจนเพื่อสร้างพลังร่วม (Synergy) ให้กับกลุ่ม ปตท.

- ธุรกิจไฟฟ้า (Power)

มุ่งเน้นการสร้างเสถียรภาพในการผลิตไฟฟ้า และปรับปรุงประสิทธิภาพของโรงไฟฟ้า จัดหาไฟฟ้าสะอาด เพื่อสนับสนุนการลดปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ (Decarbonization) ให้กับกลุ่ม ปตท. โดยเปลี่ยนผ่าน Energy Mix ในการผลิตไฟฟ้า และแสวงหาโอกาสเติบโตทั้งในประเทศและต่างประเทศโดยต้องสร้างผลตอบแทนที่ดี

- ธุรกิจ Downstream

ให้ความสำคัญกับการทำ Synergy ร่วมกันภายในกลุ่ม ปตท. เพื่อให้เกิดมูลค่าสูงสุด

o ธุรกิจปิโตรเคมีและการกลั่น

ปรับ Portfolio ให้เหมาะสม และสร้างความร่วมมือกับพันธมิตรเพื่อปรับตัวให้เข้ากับการเปลี่ยนแปลงของสภาพแวดล้อม และเพิ่มขีดความสามารถในการแข่งขัน

o ธุรกิจการค้าระหว่างประเทศ

ให้ความสำคัญกับการแสวงหา Feedstock ที่สามารถแข่งขันได้

o ธุรกิจน้ำมันและการค้าปลีก

มุ่งเน้นการเป็น Mobility Partner ให้คนไทย ปรับแผนการลงทุนที่ชัดเจนโดยยึดหลัก Asset-Light Strategy

ธุรกิจ Non-Hydrocarbon

ในช่วง 3 - 4 ปีที่ผ่านมา ปตท. ได้ลงทุนในธุรกิจ Non-Hydrocarbon เพื่อตอบสนอง Megatrends และนโยบายภาครัฐ แต่ในปัจจุบัน สภาวะแวดล้อมทางธุรกิจมีการแข่งขันสูง เทคโนโลยีและตลาดเปลี่ยนแปลงอย่างรวดเร็ว ปตท. จึงจำเป็นต้องทบทวนกลยุทธ์ธุรกิจ Non-Hydrocarbon โดยประเมินจาก 2 มุมมองหลัก ได้แก่ ความน่าสนใจเชิงธุรกิจและโอกาสในการสร้างผลตอบแทนที่เหมาะสม (Attractiveness) เป็นธุรกิจที่ ปตท. มีจุดแข็งและความสามารถในการเข้าไปต่อยอด (Right to Play) นอกจากนี้ ยังต้องพิจารณาโครงสร้างการบริหารจัดการที่เหมาะสม ดำเนินงานร่วมกับพันธมิตรที่เชี่ยวชาญ เพื่อลดความเสี่ยงทางธุรกิจและสร้างมูลค่าให้กับกลุ่ม ปตท.

- สร้างการเติบโตและหาโอกาสทางธุรกิจใหม่ (Growth: Necessity & Opportunity)

ปตท. มุ่งต่อยอดสร้างการเติบโตในธุรกิจไฮโดรเจนและคาร์บอนแบบบูรณาการ โดยผลักดัน ไฮโดรเจน และ เทคโนโลยีการดักจับและกักเก็บก๊าซคาร์บอนไดออกไซด์ (Carbon Capture and Storage: CCS) ให้เป็นตัวช่วยในการกักเก็บและลดการปล่อยก๊าซคาร์บอนไดออกไซด์ของกลุ่ม ปตท. นอกจากนี้ ยังมีการแบ่งบทบาทหน้าที่ภายในกลุ่ม ปตท. อย่างชัดเจน โดยมี ปตท. เป็นผู้บูรณาการ และใช้จุดแข็งของแต่ละบริษัทภายในกลุ่มให้เกิดประโยชน์สูงสุด กลุ่ม ปตท. จะเป็นผู้นำของประเทศในการมุ่งสู่เป้าหมาย Net Zero Emissions

- บูรณาการเรื่องความยั่งยืนเข้ากับการดำเนินธุรกิจ (Sustainability: Unleash Business Values through Sustainability)

ปตท. มุ่งสร้างความสมดุลระหว่าง การเติบโตทางธุรกิจ และ ผลลัพธ์ด้านความยั่งยืน โดยคำนึงถึงมิติ ESG: สิ่งแวดล้อม (Environmental: E) สังคม (Social: S) การกำกับดูแล (Governance: G) ปตท. ผสานการบริหารจัดการ Portfolio และ Net Zero Emissions ให้สอดคล้องกันทั้งกลุ่ม พร้อมทั้งขับเคลื่อนการดำเนินงานด้านความยั่งยืนผ่าน Sustainability Framework

- สร้างปัจจัยขับเคลื่อนให้เกิดการเปลี่ยนแปลงอย่างเป็นรูปธรรม (Enablers for Transformation)

ปตท. มุ่ง ยกระดับการดำเนินงานให้เป็นเลิศ (Operational Excellence) โดยเสริมสร้างความแข็งแกร่งจากภายใน เพิ่มประสิทธิภาพการดำเนินงาน และ ยกระดับความสามารถในการแข่งขัน ในทุกด้าน เช่น การตลาดและการขาย กระบวนการผลิต การซ่อมบำรุง การจัดซื้อจัดหา พร้อมทั้งกำหนดเป้าหมาย EBITDA Uplift ร่วมกันในกลุ่ม ปตท. นอกจากนี้ ยังให้ความสำคัญกับ

✅ การพัฒนาศักยภาพพนักงาน

✅ การปรับโครงสร้างองค์กรสู่ Lean Organization

✅ การปรับกระบวนการทำงานด้วยเทคโนโลยีดิจิทัล (Digital Transformation)

✅ การนำปัญญาประดิษฐ์ (Artificial Intelligence: AI) มาใช้เพื่อเพิ่มประสิทธิภาพการดำเนินงาน

ปตท. ยังมุ่งสร้าง วัฒนธรรมองค์กรที่แข็งแกร่ง โดยปลูกฝังให้พนักงานมี ความตระหนักและพร้อมรับการเปลี่ยนแปลง เพื่อเติบโตอย่างยั่งยืน ภายใต้แนวทาง People, Organization & Digital Transformation

- รักษาพื้นฐานที่สำคัญ (Foundation)

ปตท. มุ่งเน้นธรรมาภิบาลและการกำกับกิจการที่ดี ควบคู่ไปกับความเป็นเลิศทางการเงิน โดยรวมถึงการปรับเปลี่ยนสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ (Asset Monetization) เสริมสร้างเสถียรภาพของกำไรและกระแสเงินสด ทั้งนี้เพื่อให้ ปตท. สามารถดำเนินธุรกิจได้อย่างมั่นคงและยั่งยืนในระยะยาว

จากความรับผิดชอบสู่วิสัยทัศน์ และกลยุทธ์การขับเคลื่อนธุรกิจสู่ความยั่งยืน

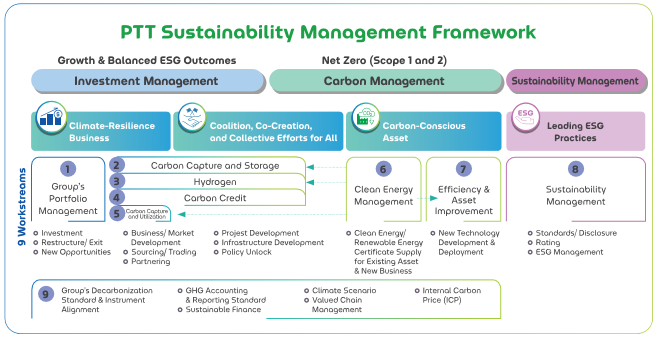

ภายใต้วิสัยทัศน์และทิศทางกลยุทธ์ดังกล่าว ปตท. ได้กำหนด กรอบการบริหารจัดการด้านความยั่งยืน (PTT Sustainability Management Framework) โดยมุ่งเน้นบูรณาการการบริหารจัดการการลงทุน (Investment Management) การบริหารจัดการคาร์บอน (Carbon Management) และการบริหารจัดการความยั่งยืน (Sustainability Management) ให้ไปด้วยกันอย่างสมดุล ควบคู่ไปกับการบริหารการปล่อยก๊าซเรือนกระจกให้ลดลงตามเป้าหมาย ผ่านการประยุกต์ใช้เครื่องมือ (Instruments) ต่าง ๆ อย่างเหมาะสม เพื่อให้สามารถรักษาระดับความสามารถในการแข่งขัน และมีการเติบโตทางธุรกิจอย่างต่อเนื่อง สำหรับการบริหารจัดการความยั่งยืนในประเด็นสำคัญอื่น ๆ ซึ่งมีหน่วยงานและกระบวนการรองรับอย่างเป็นระบบอยู่แล้ว ก็ยังคงดำเนินการต่อเนื่องและยกระดับให้ดียิ่งขึ้น เพื่อต่อยอดคุณค่าในระยะยาวได้อย่างมีประสิทธิภาพและประสิทธิผล โดยตั้งเป้าหมายให้มีผลการประเมินด้าน ESG (ESG Ratings) ตามที่กำหนดอยู่ในระดับสูงสุดใน 5 เปอร์เซ็นต์แรกของการประเมินในกลุ่มอุตสาหกรรมเดียวกัน |

ในการขับเคลื่อนวิสัยทัศน์ ทิศทางกลยุทธ์ และเป้าหมายไปสู่การปฏิบัติทั่วทั้งองค์กร ได้ถูกถ่ายทอดเป็นแผนวิสาหกิจ ประจำปี 2568 - 2572 แผนปฏิบัติการ ตัวชี้วัด และค่าเป้าหมายซึ่งสะท้อนไปในวิถีการทำงานในขั้นตอนต่าง ๆ ตั้งแต่การตัดสินใจการลงทุน การออกแบบโมเดลธุรกิจ การออกแบบผลิตภัณฑ์บริการ กระบวนการทำงานของหน่วยงานต่าง ๆ ในองค์กรตลอดจนวิธีการบริหารจัดการประเด็นสำคัญด้านความยั่งยืนที่สอดรับกัน

นอกจากนี้ ยังจัดทำ “แผนแม่บทการบริหารจัดการด้านความยั่งยืน เพื่อแสดงความรับผิดชอบต่อสังคมและสิ่งแวดล้อม ปตท. ประจำปี 2564-2568” โดยกำหนด “ทิศทางกลยุทธ์ด้านความยั่งยืน” ซึ่งแบ่งเป็น 3 มิติหลัก ได้แก่ มิติสิ่งแวดล้อม มิติสังคม และมิติบรรษัทภิบาลและเศรษฐกิจ ขึ้น ซึ่งมีการกำหนดตัวชี้วัด เป้าหมายระยะสั้น ระยะกลาง ระยะยาว และกลยุทธ์เพื่อขับเคลื่อนไปสู่ความสำเร็จ รวมถึงได้รับการยอมรับในระดับสากลด้านความยั่งยืน มีผลการประเมินด้าน ESG ในระดับสูงสุด โดยสามารสรุปผลการดำเนินงานตามทิศทางกลยุทธ์ด้านความยั่งยืนซึ่งสอดคล้องกับยุทธศาสตร์ชาติ 20 ปี และสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) ขององค์การสหประชาชาติ ดังนี้

-01.png) |

การสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืน

ปตท. ทบทวนลำดับความสำคัญของเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) ที่สำคัญและเกี่ยวข้องกับการดำเนินธุรกิจขององค์กร เพื่อนำไปใช้เป็นแนวทางในการวางแผนและดำเนินงานต่าง ๆ โดยมีกระบวนการทบทวน 3 ขั้นตอน ดังนี้

- สำรวจปัจจัยภายในและภายนอกองค์กรที่สำคัญ ประกอบด้วย วิสัยทัศน์และทิศทางกลยุทธ์ขององค์กร ประเด็นสำคัญด้านความยั่งยืนขององค์กร นโยบาย ทิศทางกลยุทธ์ด้านความยั่งยืน นโยบาย เป้าหมาย แผนการดำเนินงาน ตลอดจนแนวโน้มและทิศทางการเปลี่ยนแปลงด้านความยั่งยืนระดับโลกต่าง ๆ ที่อาจมีผลกระทบต่อการดำเนินธุรกิจตลอดห่วงโซ่คุณค่า รวมถึงความต้องการและความคาดหวังของผู้มีส่วนได้ส่วนเสีย

- จัดลำดับความสำคัญและระดับการตอบสนองต่อเป้าหมายการพัฒนาที่ยั่งยืน โดยอ้างอิงจากคู่มือการดำเนินงานที่เกี่ยวกับเป้าหมายการพัฒนาที่ยั่งยืนในระดับสากล เช่น คู่มือ ร่วมกับการพิจารณาความสอดคล้องกับแผนแม่บทภายใต้ยุทธศาสตร์ชาติ 20 ปี (พ.ศ. 2561-2580) และแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 13 (พ.ศ. 2566-2570) ที่เกี่ยวข้องกับการดำเนินงานของ ปตท. นำมาจัดลำดับความสำคัญของเป้าหมายการพัฒนาที่ยั่งยืน โดยแบ่งออกเป็น 2 กลุ่ม ได้แก่ เป้าหมายที่ต้องบูรณาการเข้าไปในกระบวนการดำเนินงานขององค์กร (Integrate into Core Business) 11 เป้าหมาย และเป้าหมายที่ควรดำเนินงานร่วมกับเครือข่ายด้านความยั่งยืนหรือสร้างการมีส่วนร่วมกับผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้อง (Collaborate with Other Stakeholders) 6 เป้าหมาย

- สื่อสารชี้แจงการจัดลำดับความสำคัญและแนวทางการดำเนินงานให้หน่วยงานที่เกี่ยวข้องนำไปเป็นกรอบในการพิจารณาจัดทำแผนวิสาหกิจ แผนงานและโครงการสนับสนุนการบริหารจัดการประเด็นสำคัญด้านความยั่งยืน ตลอดจนแผนสร้างความสัมพันธ์กับผู้มีส่วนได้ส่วนเสียในส่วนที่รับผิดชอบ

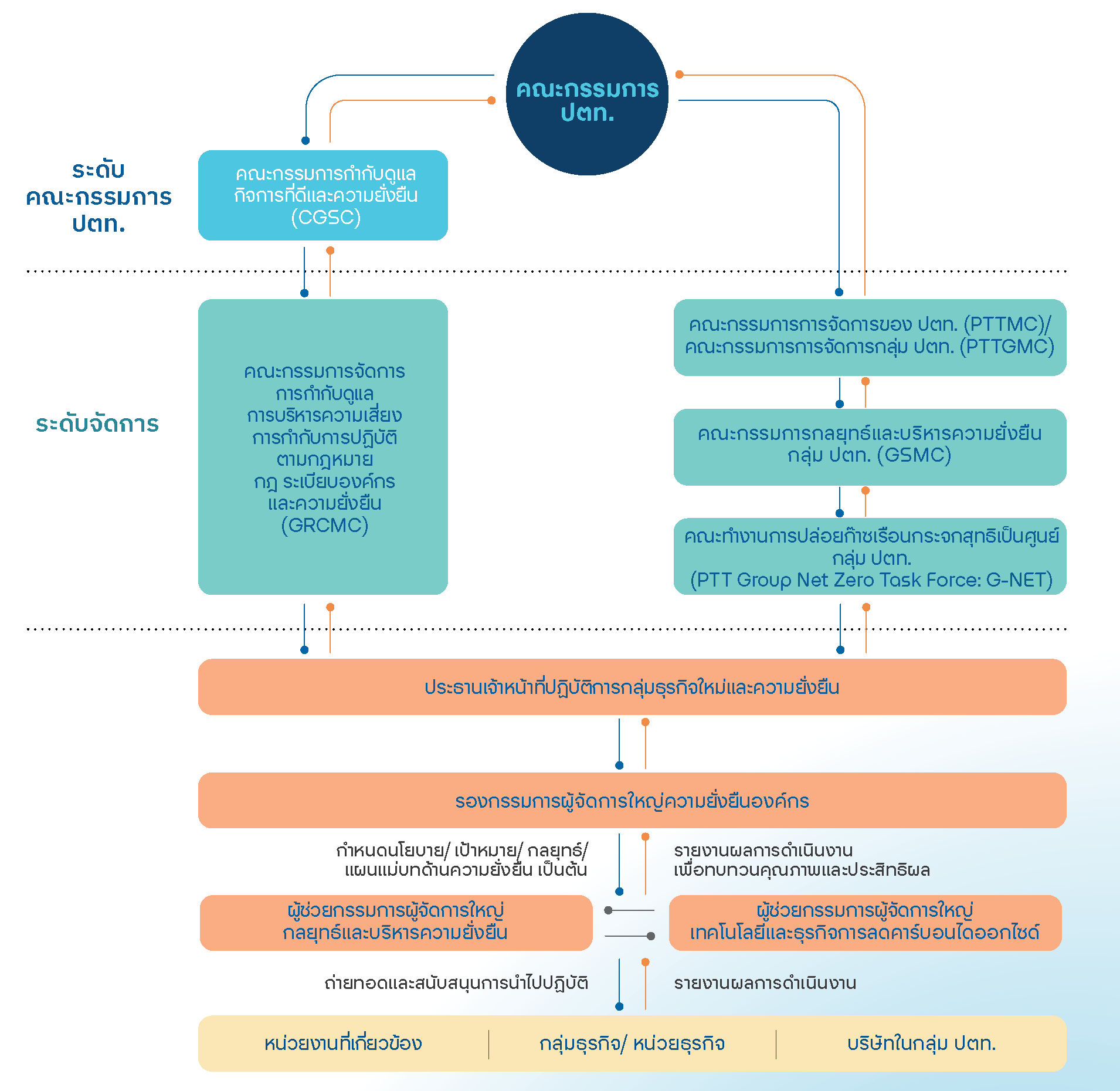

โครงสร้างกำกับดูแลและนโยบายการดำเนินธุรกิจอย่างมีความรับผิดชอบ

โครงสร้างการกำกับดูแลด้านความยั่งยืนGRI 2-9, GRI 2-13

|

ปตท. กำหนดโครงสร้างการกำกับดูแลเพื่อขับเคลื่อนธุรกิจไปสู่ความยั่งยืน โดยระบุโครงสร้าง หน้าที่ความรับผิดชอบที่ชัดเจน ทั้งในระดับคณะกรรมการบริษัท ฝ่ายจัดการ ผู้บริหาร รวมทั้งหน่วยงานภายใน เพื่อผลักดัน สนับสนุน ติดตาม และทบทวนการบริหารจัดการด้านความยั่งยืนในภาพรวม ให้บรรลุตามเป้าหมายได้อย่างมีประสิทธิภาพและประสิทธิผล ดังภาพ โดยได้มีการรวบรวม วิเคราะห์ผลการดำเนินงาน และรายงานผลการดำเนินงานตามแผนแม่บทการบริหารจัดการด้านความยั่งยืนฯ รายไตรมาสต่อคณะทำงานและคณะกรรมการชุดต่าง ๆ เช่น คณะทำงานการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ กลุ่ม ปตท. (G-NET) คณะกรรมการจัดการกำกับดูแล การบริหารความเสี่ยง การกำกับการปฏิบัติตามกฎหมาย กฎ ระเบียบองค์กร และความยั่งยืน (Governance Risk Compliance and Sustainability Management Committee: GRCMC) คณะกรรมการกลยุทธ์และบริหารความยั่งยืน กลุ่ม ปตท. (PTT Group Sustainability Strategy and Management Committee: GSMC) และคณะกรรมการกำกับดูแลกิจการที่ดีและความยั่งยืน (Corporate Governance and Sustainability Committee: CGSC) รายไตรมาส รวมถึง สรุปรายงานผลการดำเนินงาน การทบทวนกระบวนการบริหารจัดการความยั่งยืน และแผนการบริหารจัดการความยั่งยืน ประจำปี ให้แก่คณะกรรมการ ปตท.

นอกจากนี้เพื่อผลักดันการดำเนินงานตามวิสัยทัศน์ ทิศทางกลยุทธ์ และกรอบการดำเนินงานด้านความยั่งยืนที่กำหนดขึ้นใหม่ ปตท. จัดตั้งสายงานรองกรรมการผู้จัดการใหญ่ความยั่งยืนองค์กร ภายใต้ประธานเจ้าหน้าที่ปฏิบัติการกลุ่มธุรกิจใหม่และความยั่งยืน ประกอบด้วย 2 สายงาน ได้แก่ สายงานผู้ช่วยกรรมการผู้จัดการใหญ่กลยุทธ์และบริหารความยั่งยืน ทำหน้าที่ กำหนดและขับเคลื่อนนโยบาย ทิศทาง กลยุทธ์ แผนแม่บท และแผนงานต่าง ๆ ไปสู่การปฏิบัติทั่วทั้งองค์กรและกลุ่ม ปตท. และ สายงานผู้ช่วยกรรมการผู้จัดการใหญ่เทคโนโลยีและธุรกิจการลดคาร์บอนไดออกไซด์ ทำหน้าที่ ศึกษาและพัฒนาธุรกิจดักจับและกักเก็บก๊าซคาร์บอนได้ออกไซด์ (Carbon Capture and Storage: CCS) และธุรกิจไฮโดรเจน ร่วมกับกลุ่ม ปตท.

ในการบริหารจัดการประเด็นสำคัญด้านความยั่งยืน แต่ละประเด็นจะมีหน่วยงานที่ดูแลรับผิดชอบชัดเจน รวมทั้งมีการกำกับดูแลโดยคณะกรรมการ ทั้งในระดับจัดการและคณะกรรมการ ปตท. ซึ่งสามารถอ่านรายละเอียดเพิ่มเติมได้ในหัวข้อ กระบวนการและผลการประเมินประเด็นสำคัญด้านความยั่งยืน

นโยบายการดำเนินธุรกิจอย่างมีความรับผิดชอบGRI 2-9, GRI 2-13

ปตท. ตระหนักและให้ความสำคัญยิ่งกับการดำเนินธุรกิจอย่างมีความรับผิดชอบ โดยได้แสดงความมุ่งมั่นไว้ ในนโยบายหลายฉบับ ดังนี้

- นโยบายการบริหารจัดการความยั่งยืนของ ปตท. ลงนามโดยประธานคณะกรรมการ บริษัท ปตท. จำกัด (มหาชน) และประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ ซึ่งประกอบด้วยเจตนารมณ์ในการบริหารจัดการความยั่งยืนทั้ง 3 มิติ ได้แก่ สิ่งแวดล้อม สังคม และการกำกับดูแล

- นโยบายการกำกับดูแลกิจการที่ดีของบริษัท ปตท. จำกัด (มหาชน), ลงนามโดยประธานคณะกรรมการ บริษัท ปตท. จำกัด (มหาชน) มีเจตนารมณ์ส่งเสริมให้ ปตท. เป็นองค์กรที่มีประสิทธิภาพในการดำเนินธุรกิจ การกำกับดูแลกิจการและการบริหารจัดการที่ดีเลิศ โดยมุ่งเน้นการสร้างประโยชน์ที่ดีให้แก่ผู้ถือหุ้นอย่างยั่งยืน และคำนึงถึงผู้มีส่วนได้ส่วนเสียโดยรวม มีคุณธรรมในการดำเนินธุรกิจ มีความโปร่งใส และตรวจสอบได้

- คำแถลงด้านสิทธิมนุษยชน ลงนามโดยประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่

นอกจากนี้ ปตท. ยังมีการกำหนดนโยบายเพื่อแสดงถึงความมุ่งมั่นในการบริหารจัดการประเด็นสำคัญในแต่ละประเด็นเพื่อความชัดเจนมากยิ่งขึ้นตามความเหมาะสม อาทิ

- นโยบายคุณภาพ ความมั่นคง ความปลอดภัย อาชีวอนามัยและสิ่งแวดล้อม กลุ่ม ปตท.

- นโยบายการบริหารผู้มีส่วนได้ส่วนเสียของ ปตท.

- นโยบายต่อต้านการทุจริตและคอร์รัปชันของบริษัท ปตท. จำกัด (มหาชน)

นโยบายทุกฉบับจะมีการกำหนดช่วงเวลาในการทบทวนเนื้อหา เป็นประจำทุกปี เพื่อให้สอดคล้องกับสถานการณ์และประเด็นสำคัญด้านความยั่งยืนขององค์กรที่เปลี่ยนแปลงไป

การกำกับดูแลบริษัทในกลุ่ม ปตท.GRI 2-24

ปตท. กำหนดนโยบายการกำกับดูแลแบบกลุ่ม ปตท. โดยกำหนดแนวทางบริหารจัดการแบบกลุ่ม ปตท. (PTT Group Way of Conduct) ซึ่งเป็นการรวบรวมแนวทาง หลักปฏิบัติ และกระบวนการในการทำงานในมิติต่าง ๆ ของ ปตท. และบริษัทในกลุ่ม ปตท. ให้มีความสอดคล้องและประสานเป็นหนึ่งเดียวกัน เพื่อเป็นเครื่องมือกำกับดูแลบริษัทที่ ปตท. ถือหุ้น นำไปปฏิบัติและผลักดันให้เป็นมาตรฐานเดียวกันตลอดทั้งกลุ่ม ปตท. ผ่านผู้แทน ปตท. ที่ได้รับมอบหมายให้ปฏิบัติหน้าที่กรรมการ ผู้บริหาร และผู้ปฏิบัติงาน เพื่อให้กลุ่ม ปตท. มีเอกภาพในการดำเนินงาน ก่อให้เกิดพลังร่วม เสริมสร้างศักยภาพและความเข้มแข็งในการแข่งขันในระดับสากลให้กับกลุ่ม ปตท. เพื่อให้กลุ่ม ปตท. เติบโตไปด้วยกันอย่างโปร่งใสและยั่งยืน

มาตรฐานการบริหารจัดการความยั่งยืน ปตท. (PTT Sustainability Management Standard)

ในปี 2564 ปตท. ได้พิจารณาทบทวนและปรับปรุงกรอบการบริหารจัดการความยั่งยืนกลุ่ม ปตท. ฉบับปี 2559 เป็น “มาตรฐานการบริหารจัดการความยั่งยืน ปตท.” เพื่อให้สอดคล้องกับมาตรฐานและแนวปฏิบัติต่าง ๆ ทั้งในระดับประเทศและสากลที่มีการพัฒนาปรับปรุงให้มีความทันสมัยมากยิ่งขึ้น ตลอดจนองค์กรสามารถนำมาประยุกต์ใช้เพิ่มขึ้น เช่น ISO26000 แนวทางความรับผิดชอบต่อสังคม United Nation Global Compact (UNGC) เป้าหมายการพัฒนาที่ยั่งยืน (SDGs) มาตรฐานการรายงาน Global Reporting Initiative (GRI) รวมทั้งเกณฑ์การประเมินผลรัฐวิสาหกิจ (SE-AM) เป็นต้น ประกอบไปด้วย 3 ส่วน ได้แก่

|

1. หลักการการบริหารจัดการความยั่งยืน ประกอบด้วย 7 หลักการ ได้แก่

- ความรับผิดชอบ (Accountability) การกำกับดูแลองค์กรควบคู่กับการบริหารจัดการความเสี่ยงและโอกาส การบริหารประเด็นสำคัญด้านความยั่งยืน และกำหนดโครงสร้างการกำกับดูแล

- ความโปร่งใส (Transparency) การเปิดเผยกิจกรรมขององค์กรที่ส่งผลกระทบต่อเศรษฐกิจ สังคม และสิ่งแวดล้อม ด้วยความชัดเจน ถูกต้อง ทันท่วงที และครบถ้วน

- การปฏิบัติอย่างมีจริยธรรม (Ethical behavior) การยึดหลักการดำเนินธุรกิจที่เป็นธรรมในการทำข้อตกลงใด ๆ ซึ่งอาจส่งผลให้องค์กรอื่น ๆ และผู้บริโภคตกอยู่ในสถานะที่เสียเปรียบ

- การเคารพต่อผลประโยชน์ของผู้มีส่วนได้ส่วนเสีย (Respect for stakeholder interests) การมีส่วนร่วมกับผู้มีส่วนได้ส่วนเสียอย่างมีประสิทธิภาพและเป็นธรรม ตลอดจนการให้ข้อมูลป้อนกลับอย่างครบถ้วน

- การเคารพต่อหลักนิติธรรม (Respect for rule of law) การปฏิบัติตามกฎหมาย ระเบียบข้อบังคับ และข้อกำหนดต่าง ๆ และทบทวนการปฏิบัติตามกฎหมาย

- การเคารพต่อการปฏิบัติตามแนวทางของสากล (Respect for international norms of behavior) การเคารพต่อหลักนิติธรรม และหลีกเลี่ยงการร่วมกระทำผิดที่ไม่เป็นไปตามแนวทางของสากล

- การเคารพต่อสิทธิมนุษยชน (Respect for Human Rights) การปกป้องสิทธิมนุษยชนของผู้ที่ได้รับผลกระทบทั้งเชิงบวกและลบจากการดำเนินธุรกิจของ ปตท.

2. หัวข้อหลักด้านความยั่งยืน ประกอบด้วย 7 ประเด็นหลัก ได้แก่

1) ธรรมาภิบาล

2) สิทธิมนุษยชน

3) การปฏิบัติด้านแรงงาน

4) สิ่งแวดล้อม

5) การปฏิบัติที่เป็นธรรม

6) ประเด็นด้านผู้บริโภค

7) การมีส่วนร่วมของชุมชน และการพัฒนาชุมชน

3. กระบวนการบริหารจัดการความยั่งยืน ประกอบด้วย 4 ขั้นตอน ได้แก่

| ขั้นตอน | การดำเนินงาน |

|---|---|

1. การกำกับดูแลและผู้นำองค์กร (Organizational Governance & Leadership) |

|

2. การประเมินประเด็นสำคัญด้านความยั่งยืนและกำหนดกลยุทธ์ แผนแม่บท และเป้าหมาย (Materiality Assessment, Strategic Planning and Target Setting) |

|

3. การนำไปปฏิบัติ (Implementation) |

|

4. การติดตามผลการดำเนินงานและการเปิดเผยข้อมูล (Monitoring and Reporting) |

|

การประเมินประเด็นสำคัญด้านความยั่งยืนGRI 3-1, GRI 3-2

กระบวนการประเมินประเด็นสำคัญด้านความยั่งยืนของ ปตท. ประยุกต์ตามมาตรฐานการรายงานด้านความยั่งยืนของ Global Reporting Initiatives (GRI) Universal Standards 2021 และข้อกำหนดของ Corporate Sustainability Reporting Directive (CSRD) เพื่อระบุประเด็นความเสี่ยงและโอกาสด้านความยั่งยืนครอบคลุมมิติสิ่งแวดล้อม สังคม และการกำกับดูแล ที่คำนึงถึงสิทธิมนุษยชนตลอดกระบวนการดำเนินธุรกิจขององค์กร ทั้งผลกระทบเชิงบวกและเชิงลบที่เกิดขึ้นจริง (Actual) และมีโอกาสเกิดขึ้นในอนาคต (Potential) โดยพิจารณาผลกระทบต่อผู้มีส่วนได้ส่วนเสีย สังคม สิ่งแวดล้อม (Impact Materiality) และผลกระทบจากปัจจัยภายนอกที่มีต่อผลการดำเนินงานด้านการเงินและการสร้างคุณค่าขององค์กร (Financial Materiality) ตลอดห่วงโซ่คุณค่า ตามหลักการประเมินประเด็นสำคัญด้านความยั่งยืนแบบ Double and Dynamic Materiality ซึ่งจะดำเนินการประเมินประเด็นสำคัญด้านความยั่งยืนอย่างรอบด้านและบูรณาการไปกับกระบวนการประเมินความเสี่ยงขององค์กรเป็นประจำทุกปี เพื่อทบทวนการเปลี่ยนแปลงของผลกระทบตามบริบท ปัจจัยภายใน/ ภายนอก และสถานการณ์ที่เปลี่ยนแปลงไป

โดยมี 4 ขั้นตอนหลักดังนี้

|

ขั้นตอนที่ 1: ทำความเข้าใจบริบทขององค์กร

พิจารณาจากปัจจัยภายใน (เช่น วิสัยทัศน์ วัตถุประสงค์เชิงกลยุทธ์ ความเสี่ยงองค์กร การดำเนินงาน/ กิจกรรมขององค์กร เป็นต้น) ปัจจัยภายนอก (เช่น มาตรฐาน ข้อกำหนด แนวปฏิบัติ แนวโน้มและความเสี่ยงของโลกที่เกี่ยวข้อง เป็นต้น) และพิจารณาประเด็นด้านความยั่งยืนของ ปตท. บริษัทในกลุ่ม ปตท. และบริษัทในกลุ่มอุตสาหกรรมควบคู่ด้วย ทั้งยังวิเคราะห์ประเด็นความต้องการและความคาดหวังของผู้มีส่วนได้ส่วนเสียตลอดห่วงโซ่คุณค่าจากกิจกรรมขององค์กร รวมถึงผลสำรวจความคิดเห็นของกลุ่มผู้มีส่วนได้ส่วนเสียหลักขององค์กร ผ่านแบบสำรวจ/ การรับฟัง/ การสัมภาษณ์ เพื่อรวบรวม/ จัดกลุ่มและระบุประเด็นด้านความยั่งยืน

ขั้นตอนที่ 2: ระบุผลกระทบที่เกิดขึ้นและมีโอกาสเกิดขึ้นในอนาคต

ระบุผลกระทบเชิงบวกและเชิงลบที่เกิดขึ้นและมีโอกาสเกิดขึ้นในอนาคตอย่างรอบด้านจากประเด็นด้านความยั่งยืน ครอบคลุมมิติสิ่งแวดล้อม สังคม และการกำกับดูแล โดยคำนึงถึงผลกระทบด้านสิทธิมนุษยชนตลอดกระบวนการดำเนินธุรกิจขององค์กร โดยเริ่มต้นจากการระบุผลกระทบเชิงลบที่เกิดขึ้นและมีโอกาสเกิดขึ้นในอนาคต ทั้งในมุมมองที่องค์กรก่อให้เกิด มีส่วนร่วมทำให้เกิด หรือเชื่อมโยงโดยตรงให้ได้ซึ่งผลประโยชน์ทางธุรกิจจากห่วงโซ่คุณค่าขององค์กร หลังจากนั้นระบุผลกระทบเชิงบวกที่เกิดขึ้นและมีโอกาสเกิดขึ้นในอนาคตที่ส่งมอบคุณค่าไปสู่การพัฒนาที่ยั่งยืน

ขั้นตอนที่ 3: ประเมินความสำคัญของผลกระทบ

ประเมินความสำคัญของผลกระทบที่มีต่อสังคมและสิ่งแวดล้อม (Impact Materiality) และผลกระทบที่มีต่อผลการดำเนินงานด้านการเงินขององค์กร (Financial Materiality) โดยการวิเคราะห์เชิงปริมาณและคุณภาพ ทั้งผลกระทบเชิงลบและเชิงบวก อีกทั้งยังพิจารณาความสำคัญของประเด็นหรือผลกระทบที่สามารถเปลี่ยนแปลงได้ตามเวลา ประเด็นที่ยังไม่มีผลกระทบในปัจจุบัน อาจส่งผลกระทบที่สำคัญต่อธุรกิจในอนาคตได้

ผลกระทบเชิงลบ: ประเมินความสำคัญของผลกระทบเชิงลบที่เกิดขึ้นจริง โดยพิจารณาจากความรุนแรง ที่ครอบคลุมทั้งความร้ายแรง ขอบเขต และความสามารถในการฟื้นฟู รวมถึงผลกระทบเชิงลบที่มีโอกาสเกิดขึ้นในอนาคต โดยพิจารณาจากความรุนแรงข้างต้นและโอกาสการเกิด

ผลกระทบเชิงบวก: ประเมินความสำคัญของผลกระทบเชิงบวกที่เกิดขึ้น โดยพิจารณาจากขนาดและขอบเขตของผลกระทบ รวมถึงผลกระทบเชิงบวกที่มีโอกาสเกิดขึ้นในอนาคต โดยพิจารณาจากขนาด ขอบเขตและโอกาสการเกิด

ขั้นตอนที่ 4: จัดลำดับความสำคัญของผลกระทบเพื่อการรายงาน

จัดลำดับความสำคัญของผลกระทบและคัดเลือกประเด็นสำคัญด้านความยั่งยืน จากการวิเคราะห์ผลกระทบต่อสังคมและสิ่งแวดล้อม (Impact Materiality) และผลกระทบต่อผลการดำเนินงานด้านการเงินขององค์กร (Financial Materiality) เพื่อนำมาบริหารจัดการและเปิดเผยผลการดำเนินงานในแบบ 56-1 One Report และเว็บไซต์ ปตท. อย่างเหมาะสม ซึ่งผลการประเมินได้ผ่านการทบทวนร่วมกับหน่วยงานและผู้เชี่ยวชาญที่เกี่ยวข้อง โดยทั้งหมดอยู่ภายใต้การกำกับดูแลและเห็นชอบจากคณะกรรมการระดับจัดการและคณะกรรมการ ปตท. ได้แก่ คณะกรรมการจัดการการกำกับดูแล การบริหารความเสี่ยง และการกำกับการปฏิบัติตามกฎหมาย กฎ ระเบียบองค์กร และคณะกรรมการกำกับดูแลกิจการที่ดีและความยั่งยืนตามลำดับ นอกจากนี้ ยังจัดให้มีผู้เชี่ยวชาญและหน่วยงานภายนอกทวนสอบกระบวนการและผลประเมินประเด็นสำคัญด้านความยั่งยืน เพื่อความครบถ้วน ถูกต้อง เชื่อถือได้ และโปร่งใส โดย ปตท. ได้พิจารณานำเอาข้อสังเกตจากผู้เชี่ยวชาญและหน่วยงานภายนอกมาพัฒนาปรับปรุงกระบวนการดำเนินงานและการเปิดเผยข้อมูลอย่างต่อเนื่อง

ผลการประเมินประเด็นสำคัญด้านความยั่งยืนปี 2567GRI 3-2, GRI 3-3

สำหรับผลการประเมินประเด็นสำคัญด้านความยั่งยืนประจำปี 2567 พบว่ามีประเด็นสำคัญทั้งในมุมมองผลกระทบต่อสังคมและสิ่งแวดล้อม (Impact Materiality) และผลกระทบต่อผลการดำเนินงานด้านการเงินขององค์กร (Financial Materiality) 3 ลำดับแรก ดังนี้

ยังเป็นประเด็นสำคัญอันดับที่หนึ่งขององค์กร เนื่องจากการเปลี่ยนแปลงสภาพภูมิอากาศเป็นความท้าทายระดับโลกที่ส่งผลกระทบ ต่อสิ่งแวดล้อม สังคม และเศรษฐกิจ โดยเฉพาะภาคพลังงาน ซึ่งเป็นแหล่งปล่อยก๊าซเรือนกระจกรายใหญ่ องค์กรต้องเผชิญ กับความคาดหวังจากผู้มีส่วนได้ส่วนเสียและแรงกดดันจากมาตรฐาน กฎหมาย และกฎระเบียบใหม่ (Net Zero Guidelines, International Financial Reporting Standards: IFRS, GRI, (ร่าง) พระราชบัญญัติสภาพภูมิอากาศของประเทศไทย ฯลฯ) ที่จะมีผลบังคับใช้ในอนาคต ในด้านการเงินขององค์กร (Financial Materiality) ความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศส่งผลต่อโครงสร้างต้นทุนขององค์กรการหยุดชะงักของการดำเนินธุรกิจ และความเสี่ยงทางการเงิน ที่เพิ่มขึ้น อีกทั้งผู้มีส่วนได้ส่วนเสีย เช่น นักลงทุนและลูกค้าคาดหวังให้องค์กรมีบทบาทสำคัญในการลดการปล่อยก๊าซเรือนกระจกการดำเนินการที่ล่าช้าไม่ทันต่อการเปลี่ยนแปลงอาจกระทบต่อชื่อเสียงขององค์กร อย่างไรก็ตาม การลงทุนในพลังงานสะอาดรวมถึงการปรับปรุงประสิทธิภาพพลังงานสามารถช่วยลดต้นทุนเพิ่มรายได้ใหม่และเสริมความสามารถในการแข่งขัน สำหรับผลกระทบต่อสังคมและสิงแวดล้อม (Impact Materiality) ผลกระทบเชิงลบยังรวมถึงความเสื่อมโทรมของระบบนิเวศ การสูญเสียความหลากหลายทางชีวภาพและปัญหาคุณภาพชีวิตของสังคมชุมชน เช่น ความไม่มั่นคงด้านอาหารและน้ำ

| ประเด็นสำคัญด้านความยั่งยืน | ผลกระทบต่อธุรกิจ* | กลยุทธ์ทางธุรกิจ | ข้อมูลการบริหารจัดการเพิ่มเติม |

| การบริหารจัดการการเปลี่ยนแปลงสภาพภูมิอากาศ | 〇 ต้นทุน 〇 ทรัพย์สิน ✔ ความเสี่ยง |

|

Click |

| *ผลกระทบเชิงบวกและผลกระทบเชิงลบแสดงใน ตารางผลกระทบและการบริหารจัดการประเด็นสำคัญด้านความยั่งยืน | |||

มีบทบาทสำคัญในการปรับเปลี่ยนและขยายตัวของธุรกิจ เพื่อรองรับการเปลี่ยนผ่านด้านพลังงานและตอบสนองต่อความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปการส่งเสริมความคิดสร้างสรรค์และการพัฒนานวัตกรรมภายในและภายนอกองค์กรเป็นกลไกสำคัญที่ช่วยเพิ่มประสิทธิภาพการดำเนินงาน สร้างความสามารถในการแข่งขัน และเปิดโอกาส สู่การสร้างรายได้ใหม่ ในด้านการเงินขององค์กร (Financial Materiality) การประยุกต์ใช้นวัตกรรมและเทคโนโลยีช่วยเพิ่มประสิทธิภาพ ลดต้นทุนการดำเนินงาน และขยายฐานรายได้จากการลงทุนในธุรกิจใหม่ นอกจากนี้ นวัตกรรมยังช่วยเสริมความยืดหยุ่นของธุรกิจในการเผชิญความผันผวนของตลาดและความท้าทายจากกฎระเบียบด้านสิ่งแวดล้อม การไม่ปรับตัวตามแนวโน้มเทคโนโลยีอาจเพิ่มความเสี่ยงทางการเงินจากการสูญเสียความสามารถในการแข่งขัน สำหรับผลกระทบ ต่อสังคมและสิ่งแวดล้อม (Impact Materiality) นวัตกรรม มีบทบาทสำคัญในการลดผลกระทบด้านสิ่งแวดล้อม โดยการพัฒนาผลิตภัณฑ์และบริการที่ลดการปล่อยก๊าซเรือนกระจก ช่วยสนับสนุนการเปลี่ยนผ่านสู่สังคมคาร์บอนต่ำ และตอบสนอง ต่อความคาดหวังของผู้มีส่วนได้ส่วนเสีย เช่น ลูกค้า นักลงทุนและชุมชน การดำเนินงานที่มุ่งเน้นนวัตกรรมจึงมีศักยภาพในการสร้างผลกระทบเชิงบวกต่อคุณภาพชีวิตซองสังคมและสิ่งแวดล้อมในระยะยาว

| ประเด็นสำคัญด้านความยั่งยืน | ผลกระทบต่อธุรกิจ* | กลยุทธ์ทางธุรกิจ | ข้อมูลการบริหารจัดการเพิ่มเติม |

| นวัตกรรมและเทคโนโลยี | 〇 ต้นทุน ✔ ทรัพย์สิน 〇 ความเสี่ยง |

|

Click |

| *ผลกระทบเชิงบวกและผลกระทบเชิงลบแสดงใน ตารางผลกระทบและการบริหารจัดการประเด็นสำคัญด้านความยั่งยืน | |||

ความปลอดภัยในที่ทำงานเป็นปัจจัยสำคัญที่ช่วยป้องกันอุบัติเหตุและการบาดเจ็บ ที่อาจเกิดขึ้นกับพนักงาน ผู้รับเหมา และชุมชนรอบช้าง ซึ่งไม่เพียงแต่มีผลต่อคุณภาพชีวิตของบุคลากรเท่านั้นแต่ยังส่งผลโดยตรงต่อประสิทธิภาพและความต่อเนื่องของการดำเนินงานในองค์กรอีกด้วย ดังนั้น ในด้านการเงินขององค์กร (Financial Materiality) การบริหารจัดการอาชีวอนามัยและความปลอดภัยที่เข้มงวดจะช่วยลดค่าใช้จ่ายจากอุบัติเหตุและการเจ็บป่วย เช่น ค่าประกันภัย ค่ารักษาพยาบาลและค่าชดเชย รวมทั้งลดการหยุดชะงักของกระบวนการผลิต ซึ่งสะท้อนถึงการสูญเสียรายได้และต้นทุนที่เพิ่มขึ้น สำหรับผลกระทบต่อสังคมและสิ่งแวดล้อม (Impact Materiality) ผู้มีส่วนได้ส่วนเสีย เช่น พนักงาน ผู้รับเหมา และชุมชนใกล้เคียงอาจเผชิญกับความเสี่ยงต่อสุขภาพและชีวิตที่ไม่สามารถฟื้นฟูได้ส่งผลให้เกิดความไม่มั่นใจในระบบการดำเนินงานและสร้างความกังวลในชุมชน

| ประเด็นสำคัญด้านความยั่งยืน | ผลกระทบต่อธุรกิจ* | กลยุทธ์ทางธุรกิจ | ข้อมูลการบริหารจัดการเพิ่มเติม |

| อาชีวอนามัยและความปลอดภัย | ✔ ต้นทุน 〇 ทรัพย์สิน 〇 ความเสี่ยง |

|

Click |

| *ผลกระทบเชิงบวกและผลกระทบเชิงลบแสดงใน ตารางผลกระทบและการบริหารจัดการประเด็นสำคัญด้านความยั่งยืน | |||

ผลกระทบและการบริหารจัดการประเด็นสำคัญด้านความยั่งยืน

ดาวน์โหลด ผลกระทบและการบริหารจัดการประเด็นสำคัญด้านความยั่งยืน

เป้าหมายและตัวชี้วัดประเด็นสำคัญด้านความยั่งยืนในระดับสูง

| ประเด็นสำคัญด้านความยั่งยืน | เป้าหมายการดำเนินงาน | ผลการดำเนินงาน เทียบเป้าหมายระยะสั้น |

ตัวชี้วัด | |

| ระยะสั้น ปี 2567 | ระยะยาว | |||

| การบริหารจัดการการเปลี่ยนแปลงสภาพภูมิอากาศ |

|

|

|

|

| นวัตกรรมและเทคโนโลยี |

|

|

|

|

| อาชีวอนามัยและความปลอดภัย |

|

เป้าหมายปี 2573: ทุกตัวชี้วัดมีค่าเป็นศูนย์ |

|

|

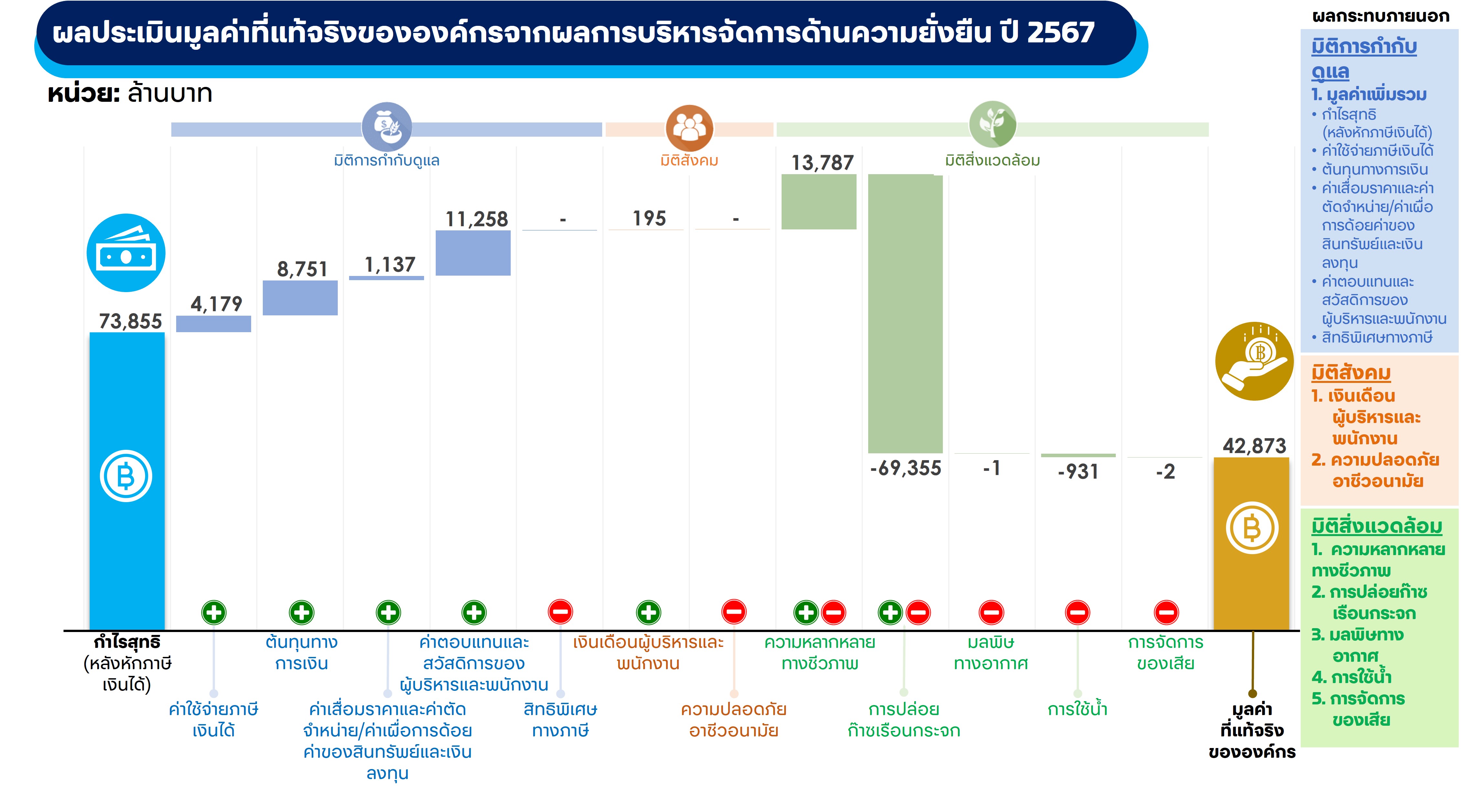

การประเมินมูลค่าที่แท้จริงขององค์กรจากผลการบริหารจัดการด้านความยั่งยืน

ปตท. มีการประเมินมูลค่าที่แท้จริงขององค์กรจากผลกระทบทั้งเชิงบวกและเชิงลบด้านความยั่งยืน โดยครอบคลุมมิติสิ่งแวดล้อม สังคม และการกำกับดูแล เพื่อให้ผู้มีส่วนได้ส่วนเสียได้รับข้อมูลเชิงลึกเกี่ยวกับผลการดำเนินงานขององค์กรอย่างแท้จริง ที่สะท้อนถึงผลกระทบภายนอกในเชิงบวกและเชิงลบจากการดำเนินงานขององค์กรในรูปแบบของมูลค่าทางการเงิน นอกจากนี้ยังทำให้บริษัทเห็นโอกาสในการปรับปรุงการดำเนินงานเพื่อลดผลกระทบทางลบและความเสี่ยงที่อาจเกิดขึ้นต่อธุรกิจและผู้มีส่วนได้ส่วนเสีย ซึ่งจะสามารถนำไปสู่การบริหารจัดการอย่างเหมาะสม รวมถึงสามารถนำมาใช้ประกอบการวางแผนและพิจารณาตัดสินใจในการดำเนินโครงการต่าง ๆ ของบริษัทในอนาคต

การประเมินมูลค่าที่แท้จริงด้านความยั่งยืนขององค์กรสามารถแบ่งเป็น 5 ขั้นตอนหลัก โดยที่ขอบเขตการประเมินฯ ครอบคลุมข้อมูลผลการการดำเนินธุรกิจของ ปตท. ในแต่ละปี (ไม่รวมบริษัทในกลุ่ม ปตท.) ดังนี้

- ศึกษานโยบาย กลยุทธ์ และแผนการดำเนินงานขององค์กรที่เกี่ยวข้องกับการบริหารจัดการความยั่งยืน

- เลือกประเด็นด้านความยั่งยืนที่สำคัญขององค์กรประจำปี เพื่อกำหนดตัวชี้วัดที่สะท้อนถึงผลกระทบทางตรงและทางอ้อม

- รวบรวมข้อมูลตัวชี้วัดและตัวแปรมูลค่าของตัวชี้วัด เพื่อวิเคราะห์หาผลกระทบเชิงบวกและเชิงลบ รวมถึงผลกระทบทางตรงและทางอ้อมที่เหมาะสม

- คำนวณมูลค่าผลกระทบด้านความยั่งยืนทั้งเชิงบวกและเชิงลบที่เกิดขึ้นด้วยการนำข้อมูลเชิงปริมาณของผลการดำเนินงานด้านความยั่งยืนคูณกับตัวแปรมูลค่าของตัวชี้วัด

- รวมมูลค่าของตัวชี้วัดแต่ละด้านทั้งผลกระทบเชิงบวกและเชิงลบ เพื่อคำนวณมูลค่าที่แท้จริงขององค์กร

|

| ผลกระทบภายนอกต่อผู้มีส่วนได้ส่วนเสีย | ปริมาณ หรือ หน่วยของ ผลกระทบภายนอก | รูปแบบการประเมินผลกระทบ | หน่วยของการประเมินผลกระทบ |

|---|---|---|---|

|

มิติการกำกับดูแล (Governance Dimension) |

|||

|

มูลค่าเพิ่ม (Gross Value Added: GVA) เป็นการวัดมูลค่าของสินค้าและบริการที่ผลิตในพื้นที่อุตสาหกรรม องค์กร หรือภาคของเศรษฐกิจแต่ละราย |

บาท |

ผลรวมของกำไรสุทธิ (หลังหักภาษีเงินได้) และตัวเลขทางการเงินขององค์กร เช่น ค่าตอบแทนและสวัสดิการของผู้บริหารและพนักงาน, และการจ่ายภาษีให้แก่ภาครัฐ เป็นต้น |

บาท |

|

มิติสังคม (Social Dimension) |

|||

|

เงินเดือนผู้บริหารและพนักงาน (Wage) เงินเดือนหรือรายได้ของผู้บริหารและพนักงาน แสดงให้เห็นถึงความสามารถในการใช้จ่ายในระดับพื้นฐานของครัวเรือน ที่ส่งเสริมให้ได้รับโภชนาการ ที่อยู่อาศัย สุขภาพ และการศึกษาที่ดี โดยผลกระทบทางสังคมที่เกิดจากการจ่ายเงินเดือนให้กับผู้บริหารและพนักงานของ ปตท. เทียบได้กับการใช้จ่ายในระดับพื้นฐาน หรือค่าครองชีพในระดับประเทศ |

บาท |

Disability Adjusted Life Years (DALY) สำหรับผลกระทบด้านลบ และ Quality Adjusted Life Years (QALY) สำหรับผลกระทบเชิงบวก |

บาท |

|

ความปลอดภัยอาชีวอนามัย (Health & Safety) ครอบคลุมถึงการบาดเจ็บ การเจ็บป่วย และการเสียชีวิตที่เกี่ยวข้องกับการทำงานของพนักงานและผู้รับเหมา ซึ่งสร้างภาระค่าใช้จ่ายต่อพนักงานและชุมชน โดยต้นทุนทางสังคมจากค่าใช้จ่ายทางอ้อมที่รวมถึงรายการต่าง ๆ เช่น ผลผลิตที่เสียหาย การสูญเสียรายได้ในปัจจุบันและอนาคต และค่าใช้จ่ายในโครงการสวัสดิการสังคมสำหรับพนักงานและชุมชนที่ได้รับบาดเจ็บ |

จำนวนและประเภทอุบัติการณ์ด้านความปลอดภัยอาชีวอนามัย | ค่าใช้จ่าย/จำนวน พนักงานและชุมชน ที่ได้รับบาดเจ็บ |

บาทต่อจำนวนอุบัติการณ์ |

|

มิติสิ่งแวดล้อม (Environmental Dimension) |

|||

|

ความหลากหลายทางชีวภาพ (Biodiversity) การบริหารจัดการพื้นที่ปฏิบัติการขององค์กรที่สามารถสร้างผลกระทบเชิงบวกและ/หรือ เชิงลบต่อระบบนิเวศและชีวิตของชุมชนท้องถิ่น ผลกระทบจากการใช้ประโยชน์ที่ดินของ ปตท. ต่อความหลากหลายทางชีวภาพ ประเมินโดยใช้ผลประโยชน์ทางเศรษฐกิจต่อปีที่ประเมินได้จากบริการระบบนิเวศในระบบนิเวศที่แตกต่างกัน โดยพื้นที่ได้รับฟื้นฟูเป็นต้นทุนเชิงบวก และพื้นที่ถูกทำลายเป็นต้นทุนเชิงลบ |

หน่วยพื้นที่เฮกตาร์ | ต้นทุนทางสิ่งแวดล้อมที่เกี่ยวข้องกับความหลากหลายทางชีวภาพ จากการทำลายและ/หรือฟื้นฟูระบบนิเวศ | บาทต่อหน่วยพื้นที่เฮกตาร์ |

|

การปล่อยก๊าซเรือนกระจก (GHG emissions) การปล่อยและลดก๊าซเรือนกระจกก่อให้เกิดผลกระทบเชิงลบและเชิงบวกต่อของการเปลี่ยนแปลงสภาพภูมิอากาศ และการเพิ่มขึ้นของระดับน้ำทะเล ซึ่งส่งผลกระทบเสียต่อสังคมและสิ่งแวดล้อม เช่น สุขภาพของมนุษย์ การใช้พลังงานอย่างมีประสิทธิภาพ เศรษฐกิจหยุดชะงัก และส่งผลต่อระบบนิเวศ เป็นต้น การเปลี่ยนแปลงเหล่านี้ส่งผลกระทบต่อโครงสร้างพื้นฐานและภาคการเกษตร ทำให้เกิดความไม่มั่นคงทางอาหารและการอพยพย้ายถิ่นฐาน การสร้างผลกระทบเชิงบวกต่อการตอบสนองต่อการเปลี่ยนแปลงสภาพภูมิอากาศของโลกได้กระตุ้นให้เกิดนวัตกรรมด้านประสิทธิภาพการใช้พลังงานและเทคโนโลยีพลังงานหมุนเวียน การเปลี่ยนแปลงนี้ไม่เพียงแต่ลดผลกระทบต่อสิ่งแวดล้อมเท่านั้น แต่ยังส่งเสริมโอกาสทางเศรษฐกิจและเพิ่มความยืดหยุ่นของระบบนิเวศผ่านมาตรการฟื้นฟูและการปรับตัวในอนาคต |

ตันคาร์บอนไดออกไซด์เทียบเท่า |

ต้นทุนคาร์บอนที่ส่งผลกระทบต่อสังคม | บาทต่อตันคาร์บอนไดออกไซด์เทียบเท่า |

|

มลพิษทางอากาศ (Air pollution) มลพิษทางอากาศ ที่ส่งผลกระทบต่อสุขภาพ พืชผลและป่าไม้ ระบบนิเวศ และความเสียหายวัสดุอุปกรณ์ |

ตันของมลพิษทางอากาศ ได้แก่ ก๊าซออกไซด์ของไนโตรเจน, ก๊าซซัลเฟอร์ไดออกไซด์, สารอินทรีย์ระเหย เป็นต้น | ต้นทุนมลพิษทางอากาศที่ส่งผลกระทบต่อสังคม | บาทต่อตันของมลพิษทางอากาศ |

|

การใช้น้ำ (Water consumption) ความสามารถในการเข้าถึงทรัพยากรน้ำ ซึ่งขึ้นอยู่กับระดับพื้นที่ขาดแคลนน้ำ |

ลูกบาศก์เมตร | ต้นทุนทางสังคมของความสามารถในการเข้าถึงทรัพยากรน้ำ | บาทต่อลูกบาศก์เมตร |

|

การจัดการของเสีย (Waste) การจัดการของเสียส่งผลกระทบต่อสังคมและสิ่งแวดล้อม (เช่น การเผาก่อให้เกิดก๊าซเรือนกระจก การฝังกลบทำให้เกิดก๊าซมีเทนและทำให้น้ำใต้ดินปนเปื้อน เป็นต้น) |

ตัน | ต้นทุนการปล่อยของเสียและการจัดการของเสียที่ส่งผลกระทบต่อสังคม | บาทต่อตัน |

-

การกำกับดูแลความยั่งยืน

- กลยุทธ์ นโยบาย และการบริหารจัดการสู่ความยั่งยืน

- การกำกับดูแลและธรรมาภิบาล

- การปฏิบัติที่เป็นธรรม

- ระบบการบริหารจัดการด้านความมั่นคง ความปลอดภัย อาชีวอนามัย และสิ่งแวดล้อม

- การบริหารความเสี่ยงเเละภาวะวิกฤต

- การมีส่วนร่วมของผู้มีส่วนได้ส่วนเสีย

- เครือข่ายด้านความยั่งยืน

- การเปิดเผยข้อมูลและการประเมินผลด้านความยั่งยืน

- ผลการดำเนินงานด้านความยั่งยืน

- มิติด้านเศรษฐกิจ

- มิติด้านสิ่งแวดล้อม

- มิติด้านสังคม